37 / 160

37 / 160

__________

Вестник Сибирского института

бизнеса и информационных

технологий

. 2016.

№

2(18)__________

36

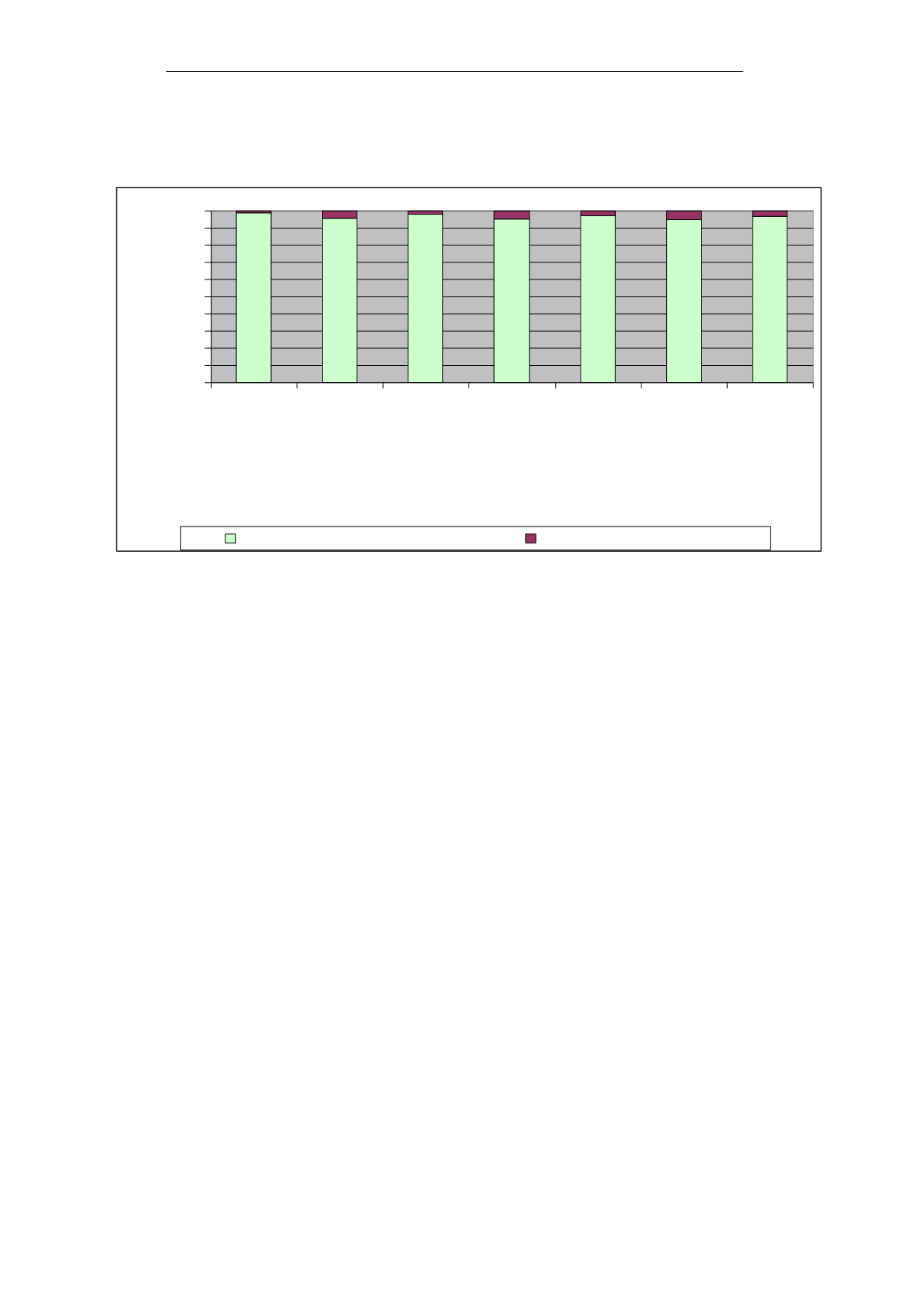

18,

а

в Кемеровской

области

– 19.

Кроме

того

,

доказа

-

тельством

применения

программного

принципа

в

управлении

государственными

финансами

служит

наличие

программных

расходов

в

бюджетах

субъек

-

тов Российской Федерации

(

рис

. 2).

98,7

95,5

98,2

95,4

97,3

94,8

97

3,0

1,3

4,5

1,8

4,6

2,7

5,2

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Республика Алтай

Республика Хакасия

Республика Бурятия

Новосибирская область

Томская область

Омская область

Кемервская область

Расходы

на

госпрограммы

Непрограммные

расходы

Рис

. 2.

Доля бюджетных расходов

в

2015

году

некоторых

субъектов РФ

(

рассчитано автором на основании

законов о

бюджете

)

Присутствие

непрограммных

статей

затрат

свя

-

зано

с

наличием

расходов

на

некоторые

мероприятия

по

улучшению

функционирования

органов

исполни

-

тельной

власти

,

созданию резервов и

т

.

п

.

По

мнению

ряда

ученых

,

переход

на

про

-

граммный

формат

бюджета

является

положительной

тенденцией

на

пути

к

улучшению

качества

управле

-

ния

государственными

финансами

и

реформирова

-

нию

бюджетного

процесса

РФ

.

Например

,

И

.

В

.

Су

-

гарова

считает

,

что

применение

государственных

программ

позволяет

использовать

«

широкий

спектр

инструментов

государственного

управления

,

среди

которых

:

бюджетное

финансирование

,

меры

государ

-

ственного

регулирования

,

взаимодействие

со

всеми

субъектами

бюджетных

отношений

» [10].

А

.

А

.

Мар

-

кова

полагает

,

что

внедрение

государственных

про

-

грамм

в

бюджетный

процесс

РФ

поспособствовало

«

повышению

прозрачности

и

результативности

госу

-

дарственных

расходов

» [7].

По

мнению Ю

.

В

.

Арбат

-

ской

«

несомненный

плюс

«

программного

»

бюджета

–

необходимость

включения

в

бюджет

только

тех

рас

-

ходов

,

по

которым

в

программе

предусмотрены

кри

-

терии

(

индикаторы

)

их

эффективности

,

что

впослед

-

ствии

можно

будет

проконтролировать

» [2].

Свыше

перечисленными

мнениями

авторов

,

можно

согла

-

ситься

,

поскольку

применение

государственных

про

-

грамм

действительно

позволяет

эффективно

распре

-

делять

имеющиеся

в

распоряжении

государства

сред

-

ства

,

концентрируясь

на

приоритетных

направлениях

расходования бюджетных

средств

.

Большое

внимание

со

стороны

ученых

уделя

-

ется

проблемам

,

которые

возникают

в формировании

бюджета

на

основе

государственных

программ

.

По

мнению

Л

.

В

.

Богословцевой

«

в

условиях

программ

-

ного

бюджетирования

расширяются

границы

взаимо

-

действия

участников

бюджетного

процесса

и

,

как

следствие

,

актуализируется

проблема

разработки

рег

-

ламентов

обмена информацией финансовых органов

с

другими

министерствами

и

ведомствами

» [4].

Г

.

С

.

Копыченко

полагает

,

что

основной

проблемой

является

до

сих

пор

«

не

полностью

сложившаяся

сис

-

тема

стратегического

планирования

и

управления

»

[6].

Экономист

Т

.

П

.

Ярошенко

ключевой

проблемой

внедрения

программного

бюджета

видит

размытость

механизмов

стимулирования

органов

государствен

-

ной

власти

[11].

По

мнению

автора

,

особую

актуальность

при

планировании

и

реализации

государственных

про

-

грамм

приобретают

вопросы

,

связанные

с

оценкой

их

результативности

,

а

именно

с

целевыми

индикатора

-

ми и ожидаемыми результатами

(

рис

. 3).