80 / 160

80 / 160

__________

Вестник Сибирского института

бизнеса и информационных

технологий

. 2016.

№

2(18)__________

79

техническому

,

организационному

и

кадровому

обес

-

печению

.

Особое

внимание

уделяется

контролю

каче

-

ства и процедуре

рассмотрения жалоб

.

6.

В

соответствии

с

установленными

стандар

-

тами

качества

услуг

и

на

основе

федеральных

отрас

-

левых

документов

ГРБС

формирует

государственное

задание и

влючает показатели оказанных

услуг

.

7.

Государственные

,

федеральные

и

ведомст

-

венные

программы

,

утвержденные

статьями

179,

179.1, 179.3

БК

РФ

применяются

для

достижения

стратегических

целей

и

задач Правительства

с

целью

социально

-

экономического

развития

территории

.

Приказом

Министерства

экономического

раз

-

вития

РФ №

690

от

20.11.13

пунктом

34.3

предусмот

-

рено

анализировать

,

выявлять

и

оценивать

риски

при

реализации

государственных

программ

,

а

также

при

-

менять

меры

позволяющие

управлять

ими

.

Однако

в

большинстве

применяемых

государственных

(

муни

-

ципальных

)

программ

,

независимо

от

субъекта

Рос

-

сийской

Федерации

,

редко

можно

встретить

упоми

-

нание

о

рисках

,

а

тем

более

анализ

,

выявление

,

оцен

-

ку

и

меры

по

их

устранению

.

В

связи

с

этим

автор

считает

,

что

оценка

рисков

в

реализации

государст

-

венных

(

муниципальных

)

программ

РФ

должна

стать

еще

одним

инструментом

бюджетирования

в

госу

-

дарственных финансах

.

Считаем

необходимым

,

в

целях

исключения

разночтений

в

трактовке

данного

определения

,

ис

-

пользовать

в

нормативных

документах

,

научных

ис

-

следованиях

понятие

«

риск

в

реализации

государст

-

венных

программ

».

Под

риском

в

реализации

госу

-

дарственных

программ

автор

подразумевает

наступ

-

ление

неблагоприятных

событий

,

влекущих

за

собой

уменьшение

средств

государственных

(

муниципаль

-

ных

)

финансов

в

связи

с

недостижением

запланиро

-

ванных результатов и планируемых показателей

.

8.

После

окончания

срока

реализации

програм

-

мы

в

средствах

массовой

информации

публикуется

отчет о

ее реализации и достигнутых показателях

.

9.

После

публикации

отчета

формируется

за

-

конопроект

о

бюджете на

очередной финансовой

год

.

Таким

образом

,

проведенное

исследование

по

-

зволило

сделать

вывод

,

что

к

основным

инструмен

-

там

БОР

в

Российской

Федерации

можно

отнести

:

федеральные

,

ведомственные

и

государственные

це

-

левые

программы

;

реестр

расходных

обязательств

;

реестр

государственных

(

муниципальных

)

услуг

;

го

-

сударственное

(

муниципальное

)

задание

;

государст

-

венную

(

муниципальную

)

услугу

,

стандарты

качества

услуг

,

доклады

о

результатах

и

основных

направле

-

ниях

деятельности

,

а

также

оценку

рисков

в

реализа

-

ции

государственных

(

муниципальных

)

программ

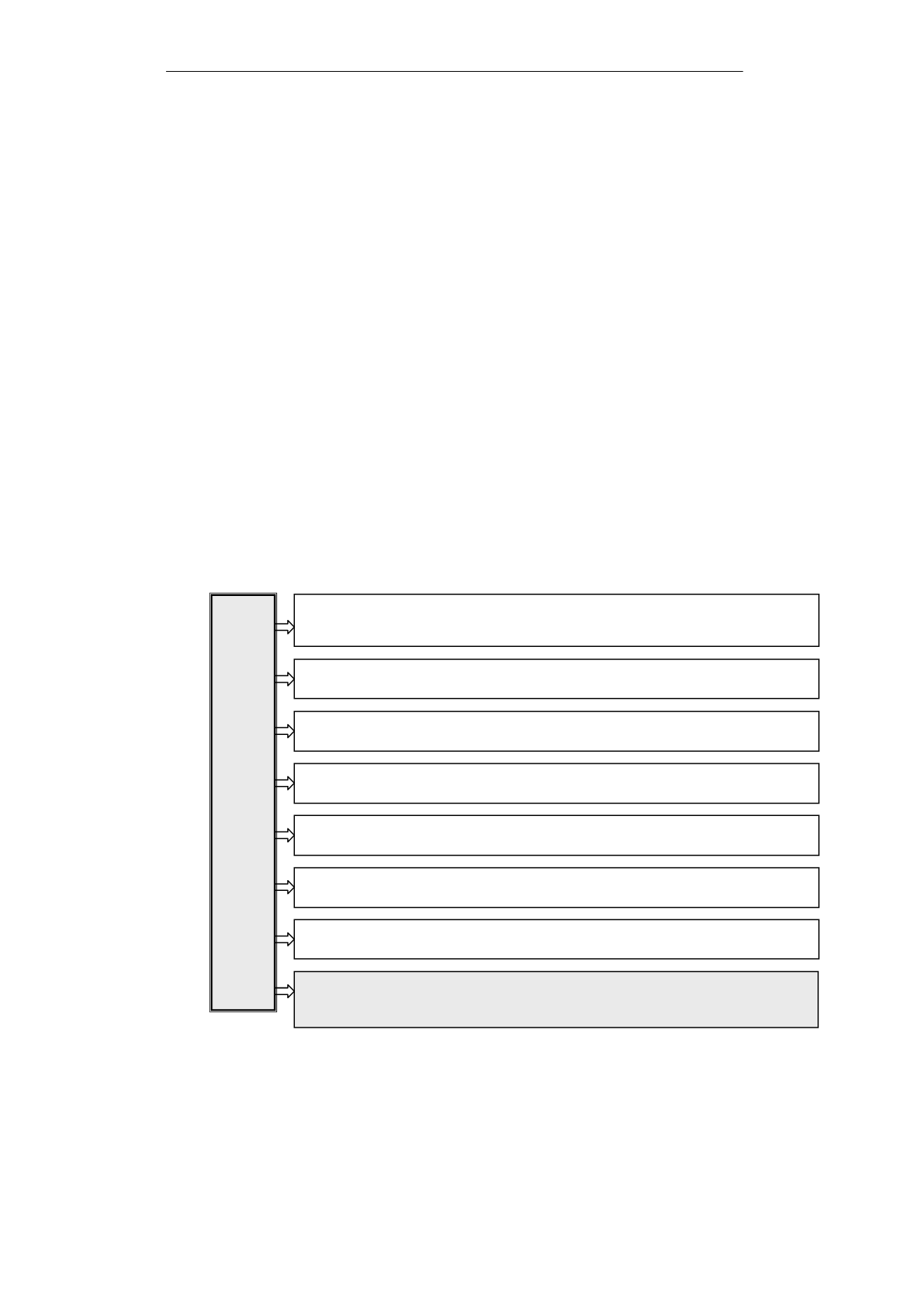

(

рис

.5).

Рис

. 5.

Основные инструменты

внедрения

бюджетирования

,

ориентированного

на

результат

Результаты

настоящего

исследования

могут

являться

теоретической

и

практической

основой

для

разработки

методических

и

методологических

поло

-

жений

в

управлении

государственными финансами

.

Резюмируя

вышеизложенное

следует

отметить

,

что

сегодня

необходимо

предпринимать

шаги

по

улучшению

метода

бюджетирования

,

ориентирован

-

ного

на

результат

,

в

том

числе

с

помощью

внедрения

новых

эффективных

инструментов

,

позволяющих

повысить

уровень

бюджетного

процесса

на

всех

уровнях бюджетной

власти

.

стандарты качества государственных (муниципальных) услуг

реестр государственных (муниципальных) услуг

государственные (муниципальные) задания

реестр расходных обязательств

целевые программы (ведомственные, федеральные, государственные)

государственная (муниципальная) услуга

доклады о результатах и основных направлениях деятельности

оценка рисков в реализации государственных (муниципальных) про-

грамм

Основные инструменты бюджетирования, ориенти-

рованного на результат